航空市場進入旺季,全球計劃運力恢複過半

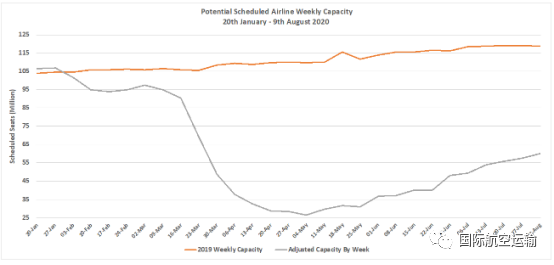

本周全球計劃座位數突破6000萬,環比上(shàng)漲4%,是(shì)去年同期水平的(de)50.4%,全球計劃運力水平已恢複過半(圖1)。

圖1 全球計劃運力及調整後的(de)實際運力情況

中國(guó)市場計劃運力水平本周環比增長1.0%,與去年同期水平相差不(bù)到(dào)10%。中國(guó)市場現有計劃座位數超過1500萬個(gè),其中國(guó)内市場運力占比99%;國(guó)際市場現有約160萬個(gè)計劃座位數,占比僅爲(wéi / wèi)1%,國(guó)際航空計劃運力大(dà)多來(lái)自外航。根據WHO數據,截止到(dào)8月5日美國(guó)新冠肺炎确診病例累計超過480萬人(rén)。美國(guó)國(guó)内疫情發展形勢嚴峻,但這(zhè)并沒有阻止美國(guó)各航空公司增加計劃運力的(de)腳步。本周美國(guó)市場增加計劃座位數52萬個(gè),較上(shàng)周環比增長4.5%。英國(guó)本周的(de)計劃運力上(shàng)漲幅度最大(dà),計劃新增座位數23萬個(gè),環比上(shàng)周增長20%。東南亞地(dì / de)區疫情爆發,印度尼西亞運力本周環比減少10%。印度的(de)計劃運力水平似乎也(yě)沒有受到(dào)其國(guó)内新冠疫情爆發的(de)影響,本周繼續新增計劃座位數約15萬個(gè),較上(shàng)周環比增長11.3%(表1)。

表1 計劃運力前十的(de)國(guó)家市場

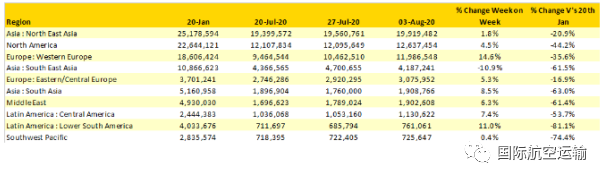

從全球各地(dì / de)區市場複蘇的(de)情況來(lái)看,現在(zài)地(dì / de)區市場複蘇呈現兩種截然不(bù)同的(de)速度。東北亞、中東歐和(hé / huò)西歐地(dì / de)區的(de)恢複速度較快,目前的(de)計劃運力水平均恢複到(dào)疫前水平的(de)60%以(yǐ)上(shàng);與此同時(shí),拉丁美洲南部地(dì / de)區和(hé / huò)北部地(dì / de)區的(de)計劃運力恢複水平較慢,現階段僅恢複到(dào)疫前水平的(de)20%左右。

本周計劃運力增長最快的(de)地(dì / de)區市場是(shì)西歐地(dì / de)區,新增計劃座位數1500萬個(gè),較上(shàng)周環比增長近15%,如果這(zhè)一(yī / yì /yí)增長速度延續到(dào)下周,那麽西歐地(dì / de)區很有可能超過北美地(dì / de)區成爲(wéi / wèi)全球第二大(dà)地(dì / de)區航空市場。東南亞是(shì)前十大(dà)地(dì / de)區航空市場中唯一(yī / yì /yí)計劃運力水平下降的(de)地(dì / de)區,由于(yú)疫情爆發,東南亞地(dì / de)區本周計劃運力水平環比下降11%(表2)。

表2 計劃運力前十的(de)地(dì / de)區市場

随着航空市場進入夏季旺季,全球各大(dà)航空公司争相增加計劃運力搶占市場份額。中國(guó)南航、東航和(hé / huò)國(guó)航的(de)計劃運力水平本周分别排到(dào)第四、第五和(hé / huò)第七位。中國(guó)南航本周下調計劃運力2.4%;東航和(hé / huò)國(guó)航分别提高了(le/liǎo)計劃運力水平,較上(shàng)周分别增長1.3%和(hé / huò)8.1%。美國(guó)西南航空、美國(guó)航空、達美航空本周的(de)計劃運力水平位居前三,美聯航排在(zài)第六位。與中國(guó)三大(dà)航空公司相似,美國(guó)三大(dà)航本周的(de)計劃運力水平也(yě)呈現有增有減态勢。排在(zài)第一(yī / yì /yí)、二位的(de)美國(guó)西南航空和(hé / huò)美國(guó)航空的(de)計劃運力水平有所下降,但排在(zài)後面的(de)達美和(hé / huò)美聯航本周的(de)計劃運力增長幅度均超過了(le/liǎo)20%(表3)。中美兩國(guó)内航空公司計劃運力的(de)增減似乎反映了(le/liǎo)疫情時(shí)期的(de)市場容量将達到(dào)飽和(hé / huò),未來(lái)航空公司或繼續呈現“此消彼長”的(de)市場競争勢頭。但從現在(zài)的(de)計劃運力水平來(lái)看,航空公司高漲的(de)計劃運力與旅客的(de)實際需求并不(bù)匹配。由此可見,未來(lái)幾個(gè)月大(dà)多數航空公司的(de)現金儲備情況并不(bù)會出(chū)現明顯改善。

表3 計劃運力前十的(de)航空公司

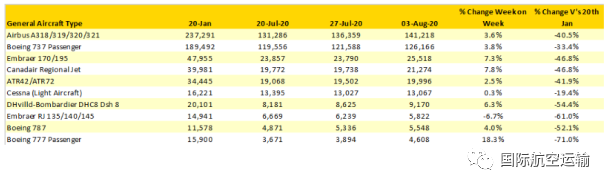

從全球機隊變化看全球航空公司運營策略。疫情期間,許多航空公司選擇精簡機隊規模,提前退役 “無用” 飛機。通過觀察本周全球航空公司對飛機機型的(de)選擇,我們可以(yǐ)間接了(le/liǎo)解到(dào)現階段全球航空公司運力投入的(de)方向。本周中程單通道(dào)客機的(de)使用頻次最高。相比波音的(de)737系列,空客A318/319/320和(hé / huò)321更受歡迎。對于(yú)遠程寬體客機的(de)選擇,航空公司更傾向于(yú)用波音787而(ér)不(bù)是(shì)波音777。雖然本周波音777的(de)計劃執行班次較上(shàng)周增加了(le/liǎo)18.3%,但是(shì)與疫情前的(de)使用頻次相比還有超過70%的(de)距離(表4)。本周空客A380的(de)使用班次是(shì)1月份水平的(de)3%左右,看來(lái)現階段國(guó)際市場的(de)客流需求不(bù)足以(yǐ)支撐 “空中巨無霸”的(de)高頻運營。